Скользящее среднее

Хотя цены акций и товаров движутся вверх или вниз по тренду, они могут обладать сильной волатильностью. Например, долгосрочный тренд цен акций в течение последнего десятилетия был направлен вверх, но средне- и долгосрочные тренды, могут быть направлены в совершенно противоположное направление. Чтобы сгладить эту волатильность, используются скользящие средние. Достаточно часто они могут использоваться вместо линии тренда.

Простое скользящее среднее

В настоящее время используются несколько видов скользящих средних. Наиболее употребимым является простое скользящее среднее, при вычислении которого берутся цены за определенное пользователем число периодов, суммируются и делятся на количество периодов. 10-дневное среднее является лишь средней ценой закрытия за последние 10 дней. Каждое последующее значение заново вычисляется на основе 10 последних дней. Это демонстрирует то, как «средние скользят». Выбор количества периодов, используемых для расчета среднего, зависит от анализируемой акции или товара. Обычно это число увязано с циклом соответствующего актива, таким как четырехлетний цикл фондового рынка, сезонный цикл цены нефти, связанный с отопительным периодом, и сельскохозяйственный цикл, связанный со сбором урожая. Среднее накладывается на график цены, после чего интерес представляют точки их пересечения. Когда цена растет, она обычно располагается выше среднего. Предполагается именно такое их взаимное расположение, потому что это вызвано включением в среднее более низких цен за предшествующие дни. Пока цена остается выше своего среднего, рынок обладает силой. Покупатели желают платить больше за акции или товары, пока рынок продолжает оценивать их дороже.

Пересечение ценой скользящего среднего сверху вниз означает, что рынок больше не ожидает дальнейшего роста цены, по крайней мере, в ближайшем будущем. Чем больше участников рынка разделяют такую точку зрения, тем больше будет объем торгов и тем сильнее подаваемый этим пересечением сигнал. Вспомните, что оценки на рынке основаны на ожиданиях участников рынка относительно предполагаемых событий в будущем. Если ожидается рост цены, покупатели сейчас будут покупать по более низкой цене, что, в свою очередь, вызовет увеличение цены. Рост спроса означает более высокие цены, а рост цены будет продолжительным.

На рисунке представлен 200-дневный график с отображением цены в виде линии. Для акций крупных компаний США обычно используется 21 -дневное скользящее среднее, которое являлось линией поддержки для роста цены. Поскольку среднее сглаживает волатильность, оно выполняет роль «представителя» самого тренда, поэтому, когда цена пересекла среднее в начале октября, было подано предупреждение о возможном изменении тренда на противоположное. Когда само среднее в середине октября повернуло вниз, сигнал получил подтверждение. Заметьте, что цена пересекла скользящее среднее несколько раз, но разворота цены акций не произошло. Ни один из этих ложных сигналов не был подтвержден объемом сделок или другими индикаторами, такими как индекс относительной силы (RSI).

На рисунке представлен 200-дневный график с отображением цены в виде линии. Для акций крупных компаний США обычно используется 21 -дневное скользящее среднее, которое являлось линией поддержки для роста цены. Поскольку среднее сглаживает волатильность, оно выполняет роль «представителя» самого тренда, поэтому, когда цена пересекла среднее в начале октября, было подано предупреждение о возможном изменении тренда на противоположное. Когда само среднее в середине октября повернуло вниз, сигнал получил подтверждение. Заметьте, что цена пересекла скользящее среднее несколько раз, но разворота цены акций не произошло. Ни один из этих ложных сигналов не был подтвержден объемом сделок или другими индикаторами, такими как индекс относительной силы (RSI).

Взвешенное и экспоненциальное среднее

Эта тема была включена в данную главу, чтобы представить вам широко используемый технический инструмент. Скользящие средние являются индикаторами с запаздыванием. Они суммируют предшествующую информацию и отображают ее поверх значения текущей цены, поэтому аналитик, использующий только скользящие средние, вряд ли сможет своевременно получать сигналы о вершинах или основаниях на рынках. Изменение тренда можно будет увидеть только после того, как оно уже произойдет. Потеря потенциального дохода из-за невозможности открывать позиции на вершинах и основаниях компенсируется уменьшением видимой волатильности и сокращением риска заключения плохих сделок.

Для уменьшения лага простого скользящего среднего можно придавать больший вес более свежим данным и меньший вес более старым данным. Взвешенное скользящее среднее назначает вес 1 первому дню, 2 — второму дню и так далее вплоть до последнего дня, наиболее приближенного к настоящему моменту времени, которому приписывается вес 10. Эти 10 взвешенных значений суммируются, а сумма делится на сумму весов, которая в данном случае составляет 55.

Экспоненциальные средние похожи на взвешенные средние тем, что большие значения они присваивают свежим данным. Различие заключается в способе назначения весов. Для нас не важны детали конкретных формул, а важно то, что взвешенное среднее — это арифметическое взвешивание, а экспоненциальное среднее — это геометрическое взвешивание. На самом деле это означает только то, что экспоненциальное среднее реагирует на изменения цены быстрее других средних.

Огибающие на основе скользящих средних

Некоторые рынки ведут себя по-разному на «медвежьем» и на «бычьем» рынках. Для них полезно вычислять скользящие средние на основе максимальных и минимальных цен, а не цен закрытия. Например, что-бы подтвердить новый «бычий» рынок, аналитику может потребоваться» чтобы цены пересекли снизу вверх скользящее среднее, построенное по максимальным значениям. Это позволяет проводить дополнительную фильтрацию волатильности, не применяя более длинные (с большим периодом) и, следовательно, менее чувствительные средние.

Это приводит нас к огибающим на основе скользящих средних, которые являются всего лишь парой скользящих средних, расположенных под и над ценой (иногда огибающие называют полосами торговли). На рисунке изображен график с двумя 50-дневными простыми скользящими средними, построенными по максимальным и минимальным значениям цены соответственно. Сигналы о ценовых пробоях вверх подаются пересечением ценой верхней средней. И наоборот, пересечение ценой нижней средней говорит о новых падениях цен на рынке. Заметьте, что пересечения сверху вниз верхней средней в марте не были подтверждены пересечениями нижней средней. Эти огибающие не подавали сигнала «продавать», тем самым удерживая инвестора на рынке ради последующего роста цены.

Это приводит нас к огибающим на основе скользящих средних, которые являются всего лишь парой скользящих средних, расположенных под и над ценой (иногда огибающие называют полосами торговли). На рисунке изображен график с двумя 50-дневными простыми скользящими средними, построенными по максимальным и минимальным значениям цены соответственно. Сигналы о ценовых пробоях вверх подаются пересечением ценой верхней средней. И наоборот, пересечение ценой нижней средней говорит о новых падениях цен на рынке. Заметьте, что пересечения сверху вниз верхней средней в марте не были подтверждены пересечениями нижней средней. Эти огибающие не подавали сигнала «продавать», тем самым удерживая инвестора на рынке ради последующего роста цены.

Другой способ построения огибающих заключается в следующем: берем среднее, построенное по ценам закрытия, а затем прибавляем к нему и вычитаем из него определенный процент от среднего значения.

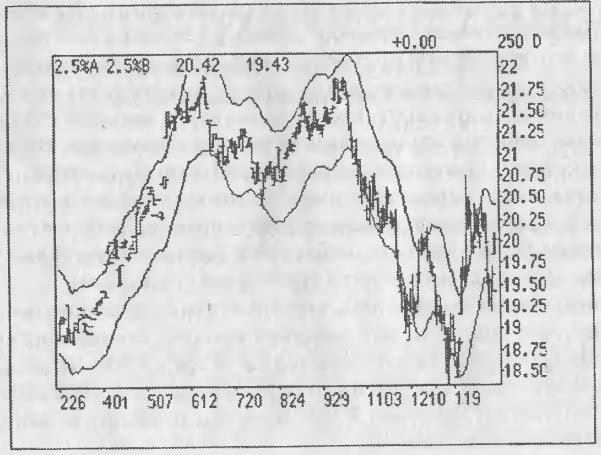

На рисунке представлен график цены за один год. Представленные огибающие являются 2.5-процентной полосой торговли, центрированной относительно 14-дневного скользящего среднего. Выбранное скользящее среднее хорошо представляло краткосрочные тенденции цены на сырую нефть в том году, а значение 2.5 процента является широко используемым на рынках параметром. Выбирая параметры полосы так, чтобы она охватывала нормальную волатильность, аналитик может определить, имеет ли место ситуация перекупленности/перепроданности при выходе цены за пределы канала. Анализ можно сделать более чувствительным путем уменьшения ширины полосы и менее чувствительным путем увеличения его ширины.

На рисунке представлен график цены за один год. Представленные огибающие являются 2.5-процентной полосой торговли, центрированной относительно 14-дневного скользящего среднего. Выбранное скользящее среднее хорошо представляло краткосрочные тенденции цены на сырую нефть в том году, а значение 2.5 процента является широко используемым на рынках параметром. Выбирая параметры полосы так, чтобы она охватывала нормальную волатильность, аналитик может определить, имеет ли место ситуация перекупленности/перепроданности при выходе цены за пределы канала. Анализ можно сделать более чувствительным путем уменьшения ширины полосы и менее чувствительным путем увеличения его ширины.

Вновь хочется подчеркнуть, что сейчас вам не нужно знать что-либо больше, чем понимать, как работают простые скользящие средние. Продвинутые средние и полосы торговли представлены здесь, чтобы вы почувствовали, как еще можно модифицировать и применять простые скользящие средние, и чтобы вы могли наметить план своего дальнейшего образования.